09/22/2020

垂直統合型大麻企業大手のオーロラ・カンナビス(Aurora Cannabis Inc, NYSE:ACB, TSX:ACB)が、2020年6月30日に終了した2020年度第4四半期の財務・経営成績を発表した。

直近でオーロラの最高経営責任者に任命されたミゲル・マーティンは、

「2020年9月8日のビジネスアップデートで報告したように、Q4は、カナダと国際的な医療分野での継続的なリーダーシップとともに、販管費とキャッシュバーンの合理化が進んでいることを示しました。しかし、オーロラは、重要な成長と機会を支え続けているカナダの消費者市場でトップの座から滑り落ちました。」

「現在、カナダの消費者向けビジネスの再ポジショニングを早急に行うことに注力しています。私たちは、製品革新の科学能力をフル活用し、価値ある乾燥大麻セグメントを超えて拡大できる限られた新しい成長市場に力を注いでいきます。そのためには、乾燥大麻、ベイプ、プリロールでは、サン・ラファエル、オーロラ、ウィスラーというプレミアムブランドを最優先し、その後、濃縮物とエディブルの戦略的マーケティングと革新的な取り組みを行います。」

「私がCEOに就任したのは、規制された消費者パッケージブランド開発において、私のスキルセットを活用する機会があると考えたからです。科学への献身とコンプライアンス第一のアプローチで構築された会社に足を踏み入れることができたことを幸運に思っています。カナダで構築したものは、成功を収めれば、世界の他の大規模なカンナビノイド市場への移植性が高いと信じています。オーロラで4ヶ月間過ごし、私はオーロラを革新的で機敏な会社にしている才能と業界知識を目の当たりにしました。世界最大の市場がオープンしたときには、オーロラがカンナビノイドのリーダーになることを望んでいます。」

と述べている。

<2020年第4四半期ハイライト>

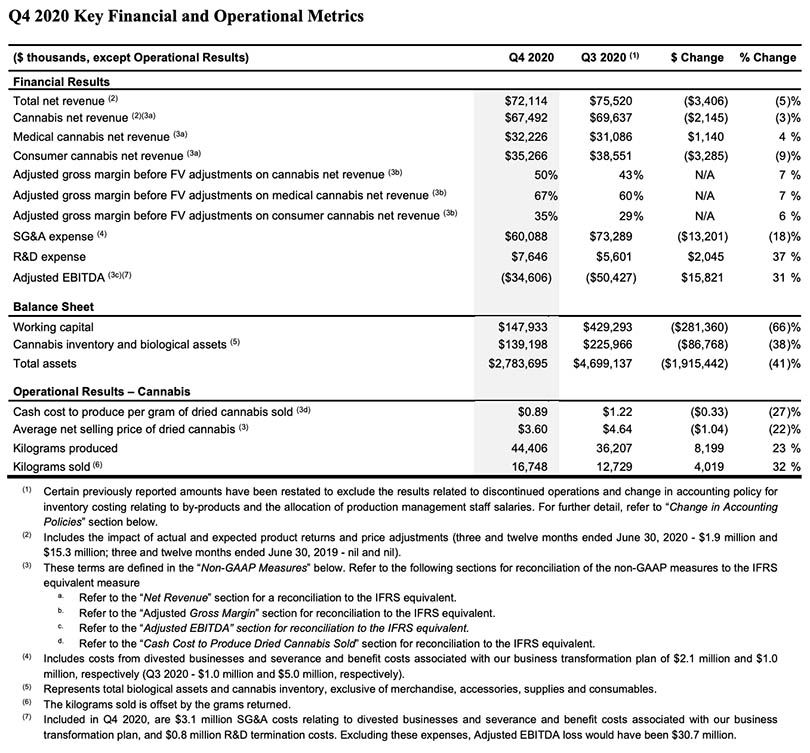

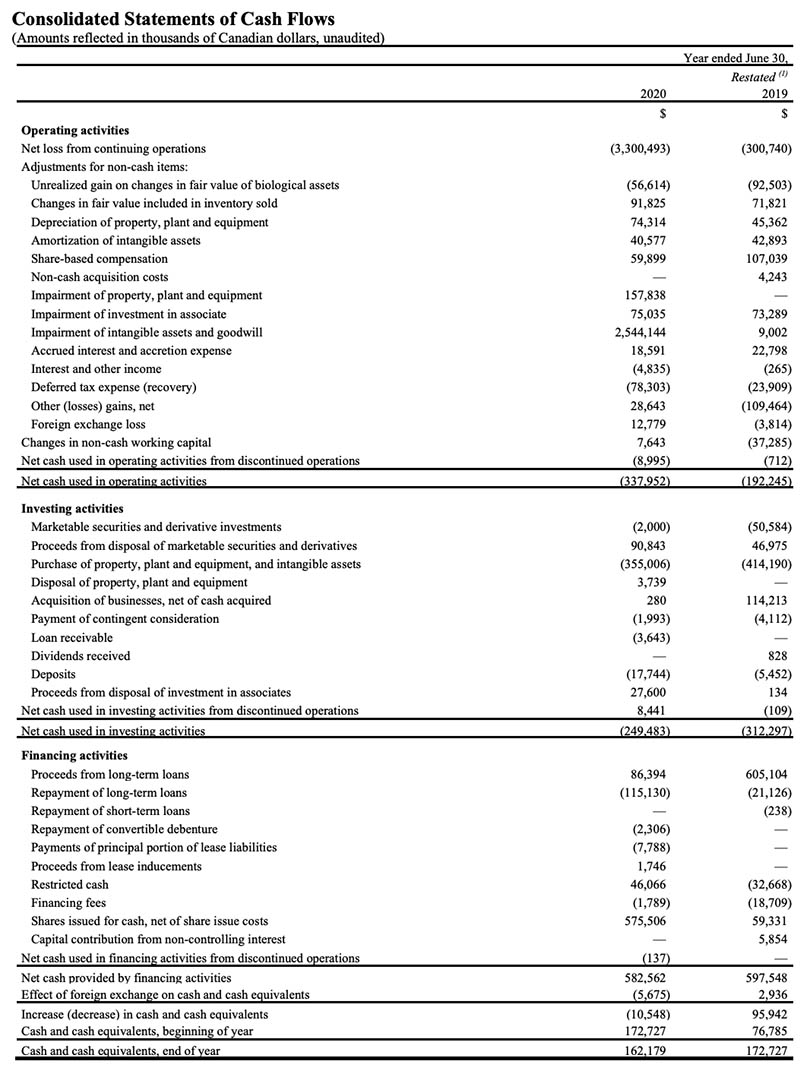

2020年第4四半期の売上は59.5億円(C$72.1M)で、前四半期から5%減少した。2020年第4四半期の大麻の純売上は55.7億円(C$67.5M)で、前四半期から3%減少。大麻の純収入1のFV調整前の調整後粗利益率は50%で、第3四半期の43%から上昇した。

・娯楽用大麻

・娯楽用大麻の売上は29.1億円(C$35.3M)で、前四半期比9%減。娯楽用乾燥大麻の総販売量は36%増加したが、オーロラのバリューセグメントブランドであるデイリースペシャルが娯楽用大麻の純収益に占める割合が高く、大麻乾燥花の売上に占める割合が前四半期の35%から62%となったため、娯楽用大麻1グラム当たりの平均純販売価格が30%減少したことで相殺された。娯楽用大麻エキスの純売上は前四半期と比較して1.2億円(C$1.5M)減少しましたが、これは主にベイプ製品の市場シェアを失ったことによる。

・娯楽用大麻純売上の公正価値調整前の調整後粗利益率は、前四半期の29%に対し、2020年第4四半期は35%となった。このセグメントの平均販売価格(「ASP」)が圧迫されているにもかかわらず、生産コストの継続的な単位当たりの削減が健全な平均マージンを支えている。

・医療用大麻

・医療用大麻:医療用大麻の純売上は、前四半期比4%増の26.6億円(C$32.2M)。この増加は主に、持続可能で収益性の高いカナダの医療事業が2%成長したことと、欧州での強力な牽引力が前四半期比14%成長したことに起因している。

・医療用大麻の売上の公正価値調整前の調整後粗利益率は、前四半期は60%に対し、2020年第4四半期は67%だった。医療用大麻セグメントは、カナダと欧州の医療市場における当社のトップシェアを維持しており、医療用大麻の平均正味販売価格が好調であることや、継続的な単位生産コストの削減を実現していることから、引き続き恩恵を受けている。

・販売費・一般管理費(「SG&A」)と調整後EBITDA。

’研究開発(「R&D」)を含む販管費は、2020年第4四半期に55.9億円(C$67.7M)となり、前四半期から9.2億円(C$11.2M)減少した。販管費には、事業譲渡された事業に関連する費用、研究開発の終了費用、事業変革計画に関連する退職金および福利厚生費用のうち3.2億円(C$3.9M)が含まれる。これらの影響を除くと、第4四半期の販管費は52.6億円(C$63.8M)となる。

・2020年第4四半期の調整後EBITDA1は-28.5億円(-C$34.6M)の損失で、前四半期の調整後EBITDA損失-41.6億円(-C$50.4M)から13億円(C$15.8M)改善。退職費用、R&D終了費用、分割された業績を除くと、第4四半期の調整後EBITDAは-25.3億円(-C$30.7M)の損失となった。

・その他のハイライト。

・2020年第4四半期の大麻生産量は44,406キログラムで、前四半期比23%増となり、乾燥大麻の販売量1グラム当たりの生産にかかる現金コストが前四半期比27%減少したことに貢献した。

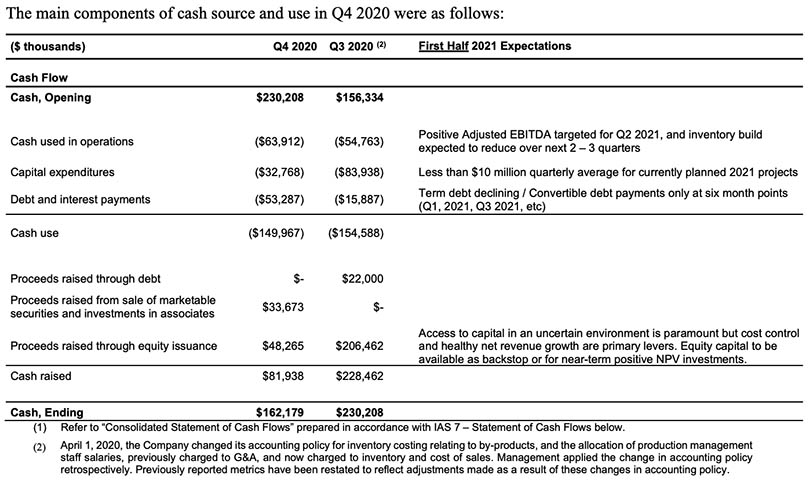

・2020年第4四半期の資本支出(「CapEx」)は約13.5億円(C$16.4M)で、当社の事業変革が具体的な成果をもたらし続けていることから、2020年第3四半期に報告された60.8億円(C$73.7M)から大幅に減少しました。これには無形資産の追加分が含まれており、資産化された借入費用と株式ベースの報酬の影響は除外されている。

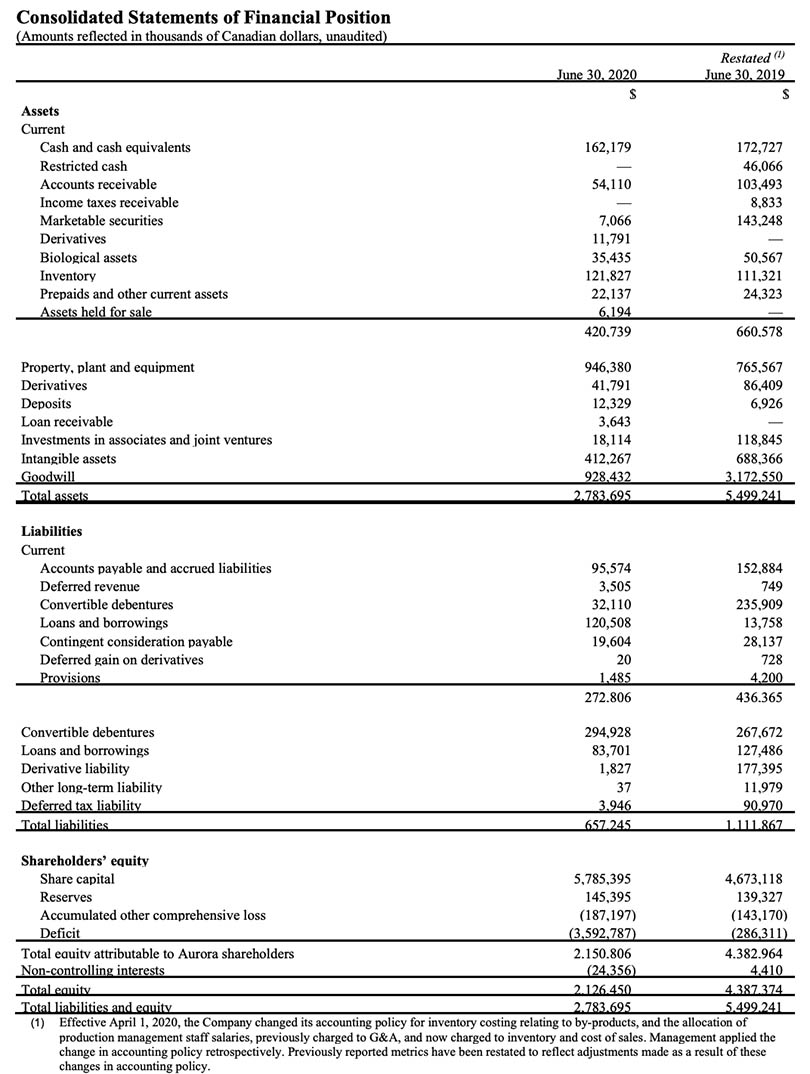

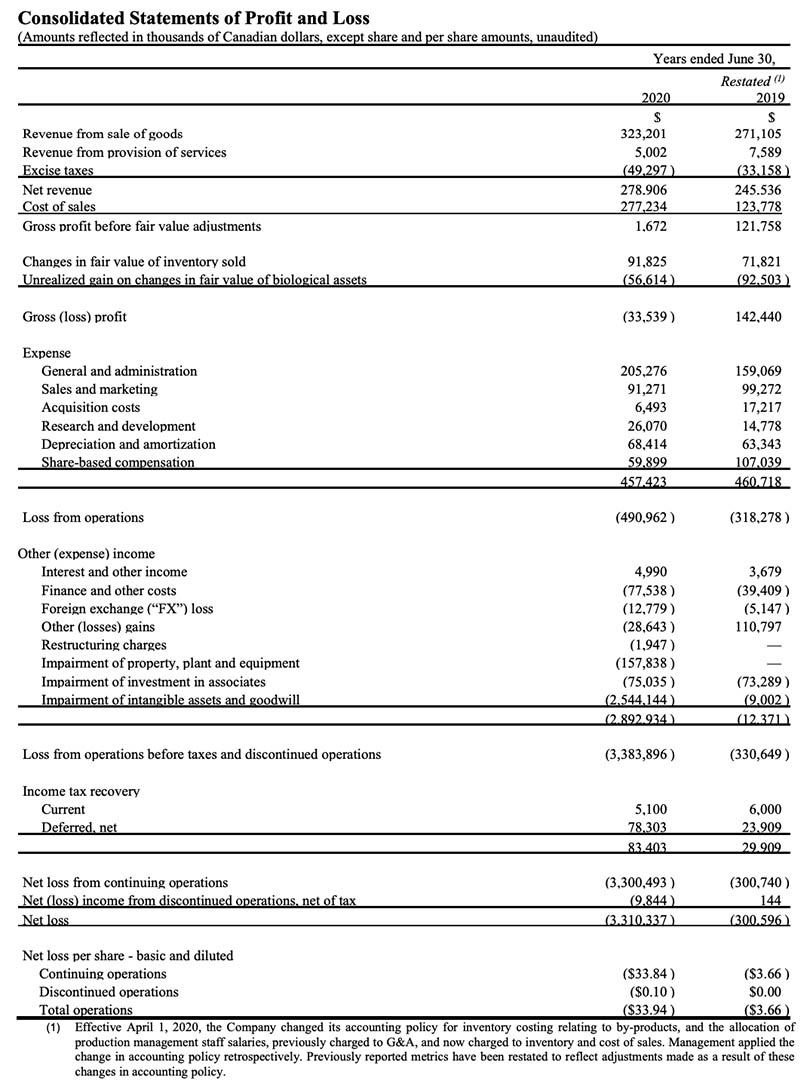

・オーロラは、市場の現実を認識し、将来の業績に向けて当社を位置づけるために、2020年第4四半期に多数のバランスシート調整を計上した。これらの調整には、生産設備の合理化による71.4億円(C$86.5M)の固定資産減損費用と、手元在庫を需要に対する短期的な予想に合わせるために、特定の在庫(主にトリム)の帳簿価額を111.5億円(C$135.1M)計上したことが含まれる。この111.5億円(C$135.1M)の減損のうち、87億円(C$105.5M)は売上原価に計上され、24.4億円(C$29.6M)は包括損失計算書上の売却した棚卸資産の公正価値の変動に計上された。最後に、のれんおよび無形資産の非現金評価損として1320億円(C$1.6Bn)を計上した。

・2020年度第4四半期の現金使途

・設備投資の水準と調整後EBITDAの損失を大幅に削減。期限付き債務を大幅に返済。

・2020年第4四半期の現金使用量は前四半期と同程度であったが、使用量の構成比は大幅に改善した。2020年第4四半期、オーロラは44億円(C$53.3M)の現金をタームデットとリース債務の返済に使用し、第4四半期末以降の更なる返済を経て、2020年9月21日現在のタームデットは91.2億円(C$110.5M)となっている。資本支出に使用された現金は27.1億円(C$32.8M)で、これには第3四半期に行われた仕事に関連して支払われた請求書が含まれており、第3四半期と比較して42.2億円(C$51.2M)減少した。営業活動に使用された現金は52.7億円(C$63.9M)で、売上原価に計上された非現金在庫の減損87億円(C$105.5M)を除いたものとなっている。

・大麻純収入の公正価値調整前の調整後粗利益が引き続き好調で、上述のように販管費と資本支出がさらに削減されていることから、経営陣は2021年度第1四半期の現金使用量がさらに減少すると予想している。

・ガイダンス

・2020年度中に非中核子会社を売却した後、2021年度第1四半期の純収益は大麻の純収益のみで構成されると予想。大麻の純売上は、2020年度第4四半期の55.7億円(C$67.5M)に対し、49.5億円(C$60M)から52.8億円(C$64M)になると予想。オーロラは、大麻純収入の公正価値調整前調整総利益率が46~50%の範囲内、販管費(研究開発費を含む)が33億円(C$40M)台前半になると予想している。

・オーロラは、2021年第2四半期には調整後EBITDAがプラスになると予想している。

Source;

https://investor.auroramj.com/news-and-events/press-releases/122958/

<<大好評発売中!!>>

「投資に役立つ!よくわかる大麻ビジネス」980円

カンナビストック・ジェーピー編集部 著

「ダメ!絶対!」が浸透している日本では考えられないことだが、アメリカ、カナダ、ヨーロッパで多くの企業がこの産業に参入し、彼らの多くはすでに大麻合法化へと向かう時代の流れを掴み、着々と事業を拡大している。

本書では、大麻ビジネスが世界でどのように展開されているのか、市場規模や各国の状況、そしてどのような産業や企業があるのかをざっと理解できるように構成している。

本書で取り上げた企業はほんの一部に過ぎないが、今後の大麻産業の流れを見る中でも押さえておきたい企業を取り上げた。

本サイトと合わせて読んでいただければ、「グリーンラッシュ」と呼ばれる大麻産業の”今”が理解できるでしょう。